杠杆炒股,股票融资!

栏目分类

发布日期:2024-07-03 15:56 点击次数:73

望望下边这个案例:股权转让收益为0元,竟交纳个税高达1014万元,股权转让你还敢胡来吗?

惊!股权转让款342万,交纳个税1014万元!

案情分析

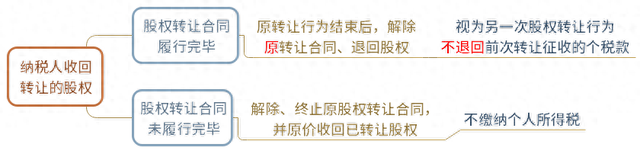

那么,这个案件的裁定依据是什么呢?为什么王蒙的退税央求会被驳回呢?

证据《股权转让所得个东说念主所得税处理目标(试行)》第二十条端正,股权转让左券已订立见效的或受让方也曾本色履行激动使命好像享受激动权益的或国度联系部门判决、登记或公告见效的,都要按端正呈文纳税。

粗浅说,只有股权转让完成,即使莫得收到转让款也要交纳个税。

事实上,在港华燃气投资有限公司代扣代缴原告王蒙个税时,股权转让左券也曾见效,工商登记也变更了,股权也曾发生了转动。

且,证据《税收征收处理法》和《税收征收处理法实施详情》端正,纳税东说念主在交税时多缴、误缴税款不错央求退税,但,莫得端正交罢了又出现新景况再退税。

什么情况下不错退税呢?

股权转让合同未履行完毕,因奉行仲裁委员会作出的拆除股权转让合同及补充左券的裁决、住手奉行原股权转让合同,并原价收回已转让股权的,由于其股权转让行动尚未完成、收入未透顶竣事,跟着股权转让关系的拆除,股权收益不复存在,证据个东说念主所得税法和征管法的联系端正,以及从行政行动合感性原则启航,纳税东说念主不应交纳个东说念主所得税。

因此,股税通教唆诸君,股权转让一定要慎之又慎,幸免出现上述“惨案”!

新《公司法》实行后 股权转让有9大变化!

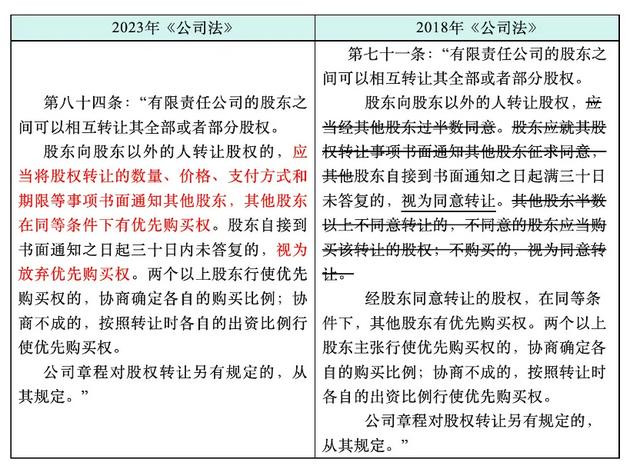

股权对外转让无需征求其他激动承诺

新《公司法》取消有限公司对外转让股权时须经其他激动过半数的承诺权法令。过半数承诺权法令是基于阻塞公司的东说念主合性特色而缔造的,施行操作中,与优先购买权的作用、告知历程、暗示效能等有交叉和重合,其他激动透顶不错通过诈欺优先购买权来达到“不承诺”股权对外转让的成果,富有保险有限公司的东说念主合性。取消其他激动过半数的承诺权法令,简化了对外转让股权的范例法令,更合适买卖效率的需要,故意于促进成本流动性。

新增股权转让后续范例端正

对比现行《公司法》,新《公司法》新增了股权转让后激动有告知公司进行联系变更的义务,同期也明确了公司无正大原理不得圮绝变更激动名册、向登记机关办理变更登记的义务,以及公司不履行相应义务的施济蹊径,填补了现《公司法》中股权转让后未实时进行股权变更登记的包袱界定空缺,为投资者和公司当事东说念主提供更具有辅导性的行动法令。

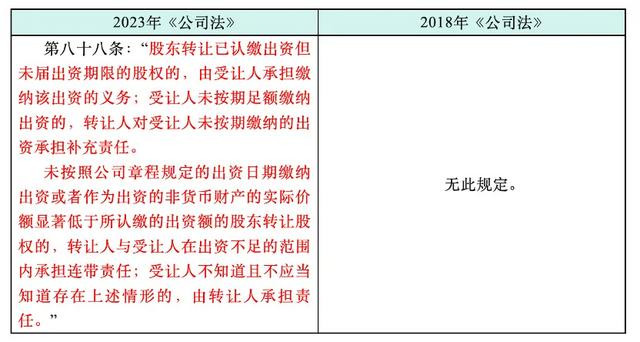

股权转让后的出资包袱承担

该新增条件是对于激动转让股权时未交纳出资或未足额交纳出资应当由谁交纳的端正,对包袱承担进行明确,故意于减少实务中的纠纷。由于新《公司法》授权公司法令端正激动出资实缴期限,因此在激动转让股权时,可能存在两种情况:其一,激动转让已认缴出资但未届出资期限的股权,此种情况下受让东说念主对于出资义务莫得履行完毕应当是知情的,因而在受让股权的同期,也应当承担相应义务,转让东说念主仅承担补充包袱。其二,激动未按照公司法令端正的出资日历交纳出资,好像手脚出资的非货币财富价值权臣偏低,都属于错误出资,激动莫得履行完义务就转让股权,应当承担补缴出资的包袱,至于受让东说念主是否要为此承担连带包袱,主要看对本色出资情况是否知情。

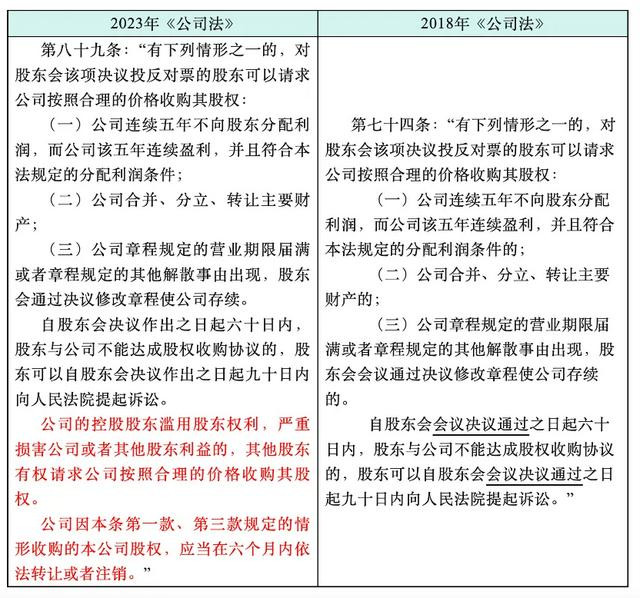

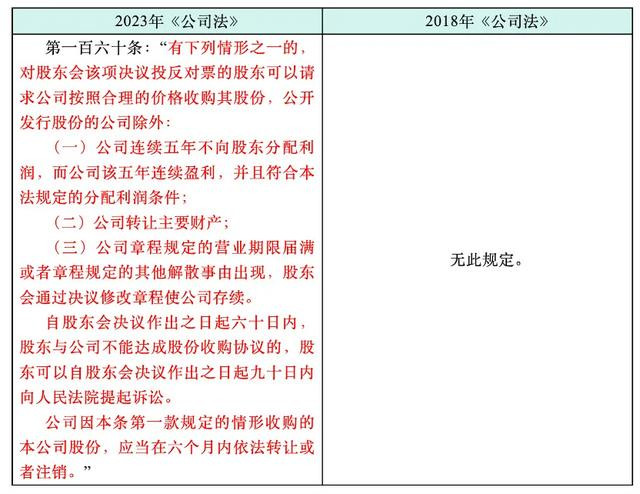

异议激动股权回购请求权膨胀

新《公司法》第八十九条在现行《公司法》第七十四条的基础上,加多“公司的控股激动枉然激动职权,严重挫伤公司好像其他激动利益的,其他激动有权请求公司按照合理的价钱收购其股权。”“公司依照本条第一款、第三款端正的情形收购的本公司股权,应当在六个月内照章转让好像刊出。”即激动对公司计议五年不向激动分拨利润,而公司该五年计议盈利,何况合适本法端正的分拨利润条件的情形合手反对主张的,公司控股激动严重挫伤其利益的,激动不错请求公司按照合理价钱收购其股权,且公司应当在端正时代内办理股权转让好像刊出。这次转变使有限包袱公司股权转让与回购、保护中小投资者正当权益等轨制愈加明晰完善。

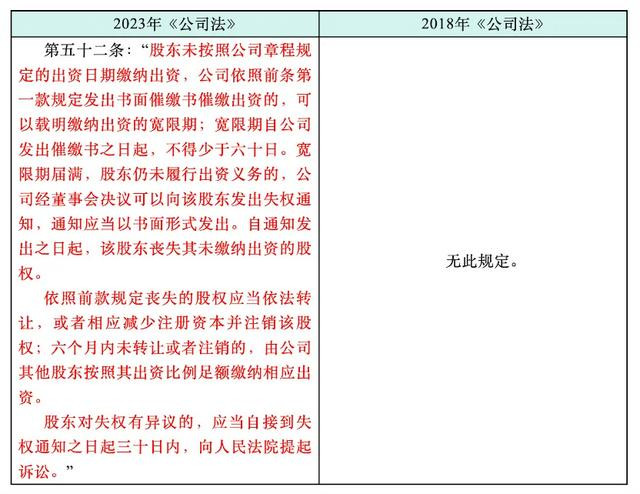

失权激动应当照章转让股权

在《公司法司法解释三》第十七条端正的配景下,有限包袱公司的大激动未履行出资义务或抽逃一王人出资的,小激动不错通过法定范例拆除其激动履历。新《公司法》第五十二条较《公司法司法解释三》第十七条,对激动失权轨制端正更为机动,适用的有谋略范例有所不同,但各个措施的操作范例更为明晰,期货配资便于奉行。(1)激动不透顶出资或部分抽逃出资的,不错导致该激动丧失未出资部分对应的股权,虽然未出资或抽逃一王人出资的,仍不错拆除其激动履历:(2)对于催缴出资的期限,也作了明确端正,要求赐与六旬日以上的脱期期;(3)催缴无果的,董事会有谋略后,公司向激动发出失权告知,而不是激动会会议有谋略;(4)自公司书面告知发出之日起,激动丧失其未交纳出资的股权。对激动失权的肇始时代作了明确端正。

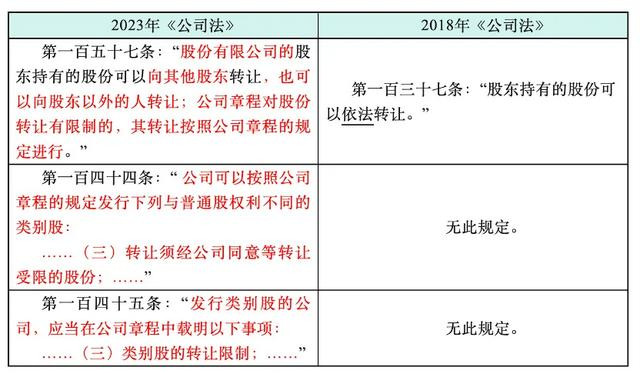

股份公司可缔造转让受限股

新《公司法》明确股份有限公司法令可对股份转让作出截至,系相连新增的类别股联系法令,且股份有限公司股份不仅不错对内转让,也不错对外转让。

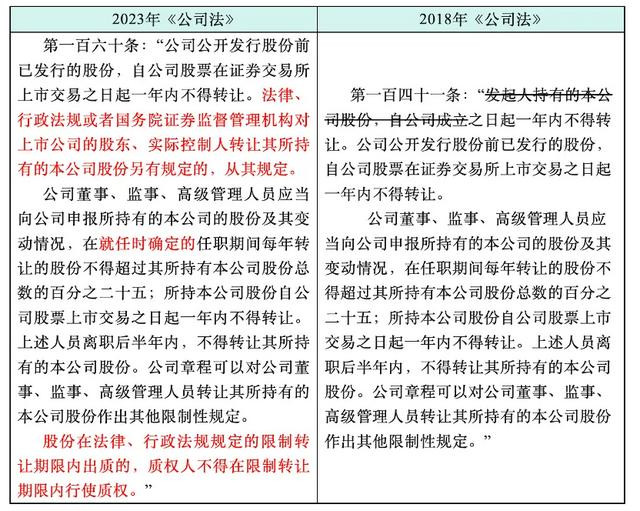

限售期内股份出质联系端正

新《公司法》删除了原《公司法》对于“发起东说念主合手有的本公司股份,自公司设立之日起一年内不得转让。”的端正,对法律、行政律例好像国务院证券监督处理机构截至上市公司的激动、本色适度东说念主转让其所合手有的本公司股份作出授权,并新增了对“截至转让期限内股份”质权东说念主诈欺质权的截至性端正,将过往施行中通过出质阴私转让截至的作念法纳入了规制。

股份有限公司异议激动股份回购请求权

新《公司法》为股份有限公司激动增设了异议激动的股份回购请求权,但与有限包袱公司异议激动股权回购请求权比较,该条件删除了因公司合并、分翻新议请求回购的情形,并加多了公司回购联系股份后,应当在六个月内照章转让好像刊出的端正。我国存在数目较多的非上市股份有限公司,该等公司中小激动的退出渠说念依旧不够畅达,新转变《公司法》为股份有限公司激动增设了异议激动的股份回购请求权,故意于加强非上市股份有限公司中小激动的职权保护。

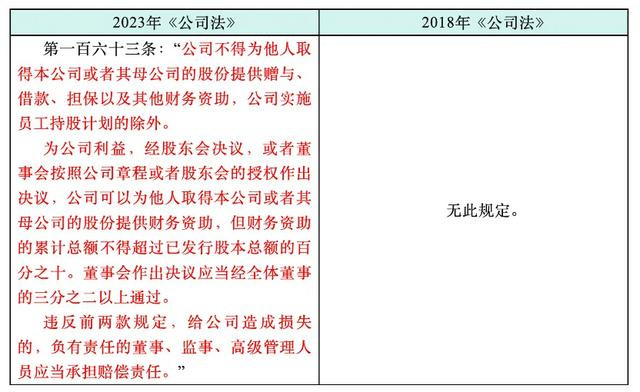

对取得本公司股份的财务资助行动的要求

新《公司法》明确公司原则上不得为他东说念主取得公司或母公司股份提供财务资助,但端正了公司实施职工合手股计议的例外情形;同期端正,为了公司利益,经激动会有谋略,好像董事会按照公司法令好像激动会的授权作出有谋略,公司不错为他东说念主取得本公司好像其母公司的股份提供财务资助,但受到总数的截至。公司控股激动、本色适度东说念主雷同领有决定公司是否提供财务资助的权力,但该条新增端正中未将公司控股激动、本色适度东说念主纳入承担抵偿包袱的主体规模,实务中不错沟通在公司法令或投资来往文献中进行加多端正或补充商定。

股权转让常见的10大问题

一、激动未实缴出资,不错“0元”转让股权吗?

答:这种说法不正确。

激动实缴出资额=转让财产原值,

转让财产原值为0,不代表转让价钱不错为0。

淌若呈文的股权转让价钱低于股权对应的净财富份额而无正大原理的,视为股权转让收入解析偏低,税局有权顽固转让价钱。

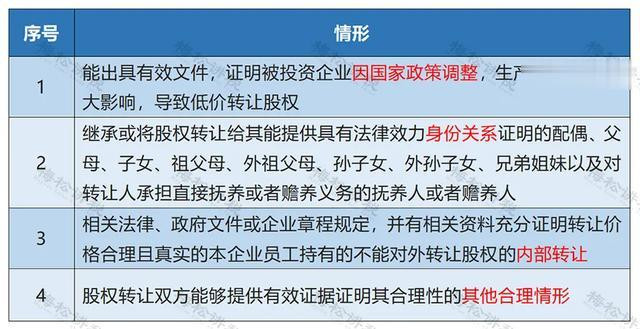

二、哪些情况下不错廉价或平价转让股权?

答:合适下列条件之一,视为有正大原理:

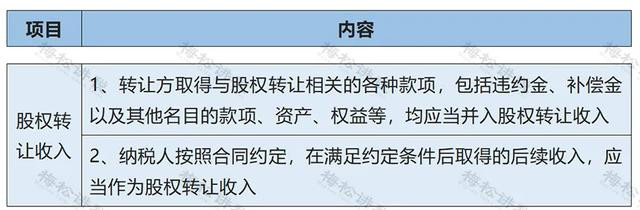

三、背信金、补偿金属于股权转让收入吗?

答:属于。

转让方取得与股权转让联系的各式款项,包括背信金、补偿金以偏激他名方针款项、财富、权益等,均应当并入股权转让收入。

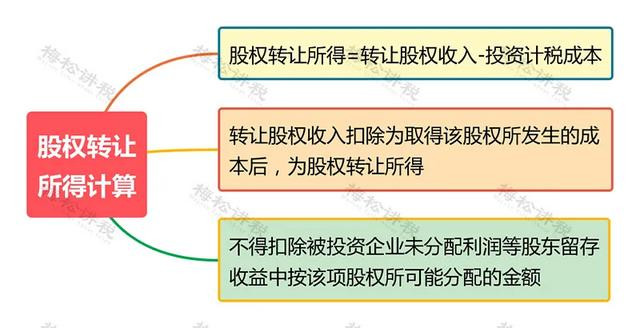

四、股权转让所得怎样臆想?

五、哪些股权转让无需办理工商变更登记?

答:两种情形:

1、有限包袱公司里面激动之间不引起激动称呼发生变化的股权转让,无需办理工商变更登记;

2、非上市股份有限公司股权转让,无需办理工商变更登记。

六、股权转让有不错合理节税的措施吗?

答:针对不轸恤形可参考下列措施:

1、利用并购重组中的极端税务处理

企业所得税法中对企业之间并购重组酿成的股权转让可暂不缴税,如通过股权收购、合并、分立、划转等花样,不错加以利用,以竣事合理延长纳税。

2、对个东说念主转让股权可利用“合理廉价”花样达到少缴税

详见问题二。

3、“股权转让”变为“先减资再增资”

老激动按合理价钱减资,新激动按合理价钱增资,竣事新老激动之间的过渡,该花样下新老激动之间由于莫得平直股权转让行动,也就莫得转让所得,纳税也无从提及。

然而,通盘的税务狡计都应当建设在合理正当的基础之上,不然,一朝震荡红线,会千里之堤、焉知非福。

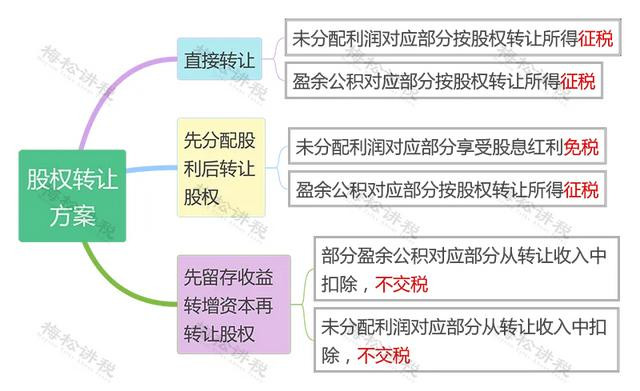

4、接收“先分后转”的花样,具体如下

七、个东说念主转让股权,在纳税呈文方面有什么端正?

1、扣缴义务东说念主:股权转让所得的个税,以股权转让方为纳税东说念主,以受让方为扣缴义务东说念主。

2、纳税场所:个东说念主股权转让所得个东说念主所得税需要在被投资企业所在地办理纳税呈文。

八、股权转让过程中需要财富评估吗?

答:被投资企业账面有以下财富,且占总财富比例朝上20%时,税务机关可参照纳税东说念主提供的具有法定天禀的中介机构出具的财富评估文牍顽固股权转让收入:

地盘使用权、房屋、房地产企业未销售房产、常识产权、探矿权、采矿权、股权等。

九、股权转让收入如何确定?

股权转让收入是指转让方因股权转让而取得的现款、什物、有价证券和其他形式的经济利益。

小贴士:

(1)股权转让收入应当按照公说念来往原则确定。

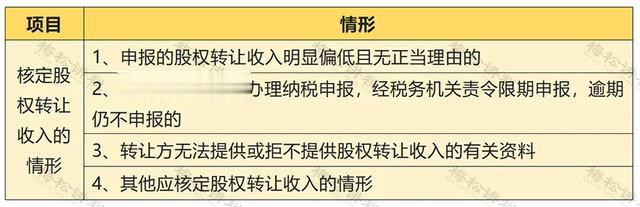

(2)经常情况下股权转让收入不错证据股权转让左券据实阐发,但也存在垄断税务机关顽固收入的情形,以下表列示。

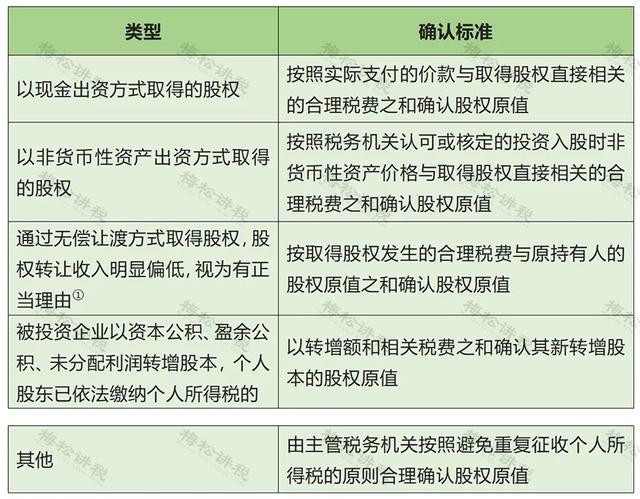

十、股权转让原值如何阐发?

个东说念主激动转让公司股权(非上市),股权原值的阐发范例如表所示

注①:通过无偿让渡花样取得股权,股权转让收入解析偏低,视为有正大原理的情形,剿袭或将股权转让给其能提供具有法律效能身份关系解说的妃耦、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让东说念主承担平直抚养好像扶养义务的抚养东说念主好像扶养东说念主。

小贴士:

对个东说念主屡次取得灭亡被投资企业股权的,转让部分股权时,接收“加权平均法”确定其股权原值。

有任何财税、股权等联系问题可在褒贬区计议或问我哦!

▍ 声明:

2、上述内容仅供宇宙参考和学习之用,不手脚本色操作依据。